Każdy przedsiębiorca prowadzący działalność gospodarczą jest zobowiązany do płacenia podatku od przychodu. Polskie przepisy dopuszczają różne sposoby opodatkowania, z których każdy ma swoje wady i zalety. Jeśli zastanawiasz się, które rozwiązanie będzie najbardziej optymalne dla Twojej firmy, to zapraszamy do przeczytania poniższego artykułu. Wprawdzie nie ma rozwiązań uniwersalnych, ale postaramy się ułatwić ten wybór, odwołując się do charakterystycznych cech opodatkowania każdej z dostępnych form.

Początkowe opodatkowanie działalności gospodarczej, a zmiana formy opodatkowania

Właściciele nowych firm są zobowiązani do tego, by określić, jaką formę opodatkowania wybierają. Deklarację na ten temat należy przedstawić na druku CEIDG w chwili rejestracji firmy.

Do wyboru są następujące formy opodatkowania:

- Zasady ogólne

- Skala liniowa

- Ryczałt od przychodów ewidencjonowanych

- Karta podatkowa

Każdy przedsiębiorca, który zdecydował się na ryczałt, kartę podatkową lub skalę liniową jest zobowiązany do złożenia stosownego pisma do właściwego naczelnika urzędu skarbowego.

Wybrana forma opodatkowania obowiązuje przez cały rok.

W toku prowadzenia działalności gospodarczej może się jednak okazać, że inne sposoby opodatkowania będą dla nas korzystniejsze. W takiej sytuacji początkiem roku kalendarzowego można dokonać zmiany dotychczasowej formy opodatkowania na inną, ale nie później niż do 20 stycznia nowego roku.

Różne formy opodatkowania – charakterystyczne cechy

Skala podatkowa (zasady ogólne)

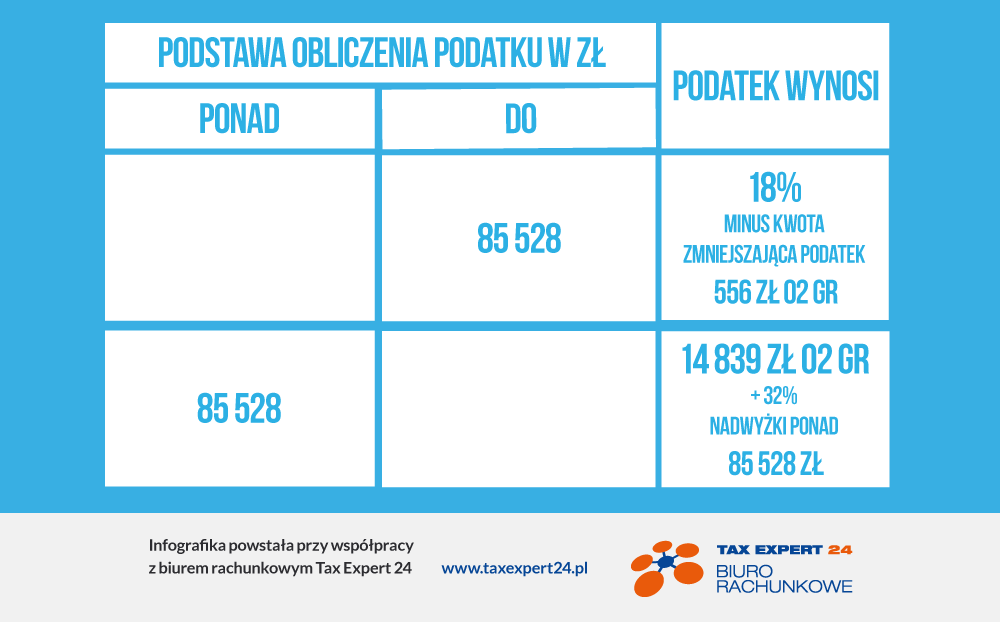

Zgodnie ze skalą podatkową rozliczać może się każda osoba, która prowadzi działalność gospodarczą. Podatek od działalności gospodarczej jest w takim wypadku obliczany od dochodu, czyli od nadwyżki sumy przychodów nad sumą kosztów.

Poniższa grafika przedstawia opodatkowanie działalności gospodarczej według skali podatkowej.

Źródło: Ustawa o podatku dochodowym od osób fizycznych art. 27 ust. 1.

Forma opodatkowania działalności gospodarczej, która bierze pod uwagę progi podatkowe, jest korzystna, ponieważ pozwala na uwzględnienie w swojej podstawie kosztów. Wybór tego rozwiązania jest uzasadniony, gdy koszty prowadzenia firmy są wysokie, a przychody nie osiągnęły zamierzonego poziomu. Progresywna skala podatkowa umożliwia skorzystanie z ulg podatkowych takich jak ulga za Internet, ulga na dzieci, ulga rehabilitacyjna. Dodatkowo przy tej formie opodatkowania jest możliwość rozliczania się wspólnie z małżonkiem i odliczenia straty poniesionej w poprzednim okresie rozliczeniowym.

Podatek liniowy – rozwiązanie dla firm generujących duże dochody

Opodatkowanie liniowe przynosi korzyści firmom, których dochody przekraczają kwotę 100 000 zł. W przypadku tej formy opodatkowania, przychody są pomniejszane o koszty ich uzyskania. Zasadnicza różnica w stosunku do progresywnej skali podatkowej polega tu na stałym opodatkowaniu w wysokości 19% (bez względu na wzrost dochodu firmy). Minusem jest brak możliwości skorzystania z ulg, odliczeń oraz wspólnego rozliczenia się z małżonkiem.

Ryczałtowe sposoby opodatkowania

Kolejną formą opodatkowania działalności gospodarczej jest ryczałt od przychodów ewidencjonowanych.

Przewiduje on następujące progi procentowe:

- 20% od przychodów osiąganych w ramach wykonywania pewnych wolnych zawodów, lekarzy, weterynarzy, położnych, pielęgniarek, tłumaczy oraz w pewnym wymiarze także nauczycieli;

- 17% od przychodów, których źródłem są wybrane usługi niematerialne, jak np. wynajem samochodów osobowych, hoteli, pośredniczenie w handlu hurtowym;

- 8,5% od przychodów pochodzących m.in. z działalności usługowej, w tym również od przychodów osiągniętych w branży gastronomicznej dotyczącej sprzedaży napojów o zawartości alkoholu przekraczającej 1,5%.

- 5,5% od przychodów, których źródłem jest m.in. działalność wytwórcza i budowlana

- 3% od przychodów m.in. z działalności usługowej w zakresie handlu oraz działalności gastronomicznej, z wyłączeniem sprzedaży napojów alkoholowych, o których pisaliśmy wyżej.

Wybór jednego z ryczałtowych sposobów opodatkowania jest możliwy po wypełnieniu jeszcze dwóch dodatkowych warunków:

- Przychody pochodzące z prowadzonej działalności nie mogą być wyższe od 150 000 euro w roku, który poprzedza rok podatkowy.

- Podatnik, który rozpoczyna działalność nie może korzystać z opodatkowania w formie karty podatkowej.

Czym jest karta podatkowa?

Karta podatkowa jest najprostszym sposobem rozliczania podatku dochodowego spośród wyżej wymienionych. Z takiej formy opodatkowania mogą skorzystać przedsiębiorcy zajmujący się handlem detalicznym, gastronomią lub usługami transportowymi. Wybierając kartę podatkową przedsiębiorca nie musi składać zeznań podatkowych, prowadzić ksiąg czy wpłacać zaliczki na podatek dochodowy. Podatnik jest jedynie zobowiązany do wystawiania na żądanie klienta specjalnych rachunków oraz ich przechowywania przez okres pięciu lat, licząc od końca roku, w którym została wystawiona faktura lub rachunek.

Termin rozliczenia

Po dokonaniu wyboru formy opodatkowania przychodzi czas na wybór sposobu odprowadzania podatku. Z reguły wpłaty powinny być realizowane do 20 dnia każdego miesiąca, za miesiąc ubiegły. W przypadku skali podatkowej oraz podatku liniowego, zaliczki na podatek dochodowy obliczane są w sposób narastający od początku roku. Z kolei przy ryczałcie od przychodów ewidencjonowanych są one obliczanie precyzyjnie za dany miesiąc.

Wadą comiesięcznego odprowadzania podatku jest mniejsza kwota, jaka pozostaje do dyspozycji przedsiębiorcom i większe uzależnienie od terminowych regulacji należności przez kontrahentów.

Dla przedsiębiorców, którzy odprowadzają podatek kwartalnie wada ta jest mniej odczuwalna. Mogą oni w większym stopniu korzystać z płynności finansowej i zaproponować swoim kontrahentom dłuższy okres dokonywania płatności.

Ostateczne terminy wpłat kwartalnych to:

I kwartał – do 20 kwietnia.

II kwartał – do 20 lipca.

III kwartał – do 20 października.

IV kwartał – do 20 stycznia.

Jeśli dwudziesty dzień danego miesiąca, na który przypada wpłata to sobota lub inny dzień wolny od pracy, to podatnik jest zobowiązany do uregulowania należności w pierwszy dzień roboczy, który nastąpił po dniu wolnym.

Zaliczki uproszczone

To ostatni z możliwych sposobów odprowadzania podatku. Dokonywanie wpłat zaliczek na podatek dochodowy odbywa się w wysokości 1/12 kwoty podatku obliczonego zgodnie ze skalą z danego roku podatkowego. Wpłat dokonuje się od dochodu uzyskanego z pozarolniczej działalności gospodarczej, wykazanego w zeznaniu rocznym. Zaliczki są regulowane w terminie do 20 dnia każdego miesiąca, za miesiąc poprzedni.

Co z naszymi podatkami?

Wybór formy opodatkowania wymaga rozważnej kalkulacji. Jeśli nie jesteś przekonany, która forma będzie najbardziej opłacalna dla Ciebie to możesz skorzystać z doradztwa podatkowego. Pracownicy profesjonalnego biura rachunkowego takiego jak Tax Expert24 dokonają za Ciebie analizy i wyboru najlepszej formy opodatkowania, a także pomogą w prowadzeniu bieżącej działalności związanej z regulacją zobowiązań finansowych.

A na jakie działania przeznaczane są pieniądze pochodzące z podatków? W tym roku największa część została rozdysponowana na ubezpieczenia społeczne (renty i emerytury – 82,5 mld zł). Na dotacje dla samorządów przeznaczone jest około 60 mld zł. Ważnym wydatkiem są również te z kategorii „Rodzina”, które mają wynieść 36,6 mld zł, w tym na program 500+.

Najlepiej wybrać formę prawną pod postacią spółki, bo działalność gospodarcza jest przereklamowana, ryzykowna i odpowiada się całym majątkiem. Oczywiście założenie spółki wymaga więcej pracy, ale przy wsparciu odpowiedniej firmy